Енергозбереження: що робити і де взяти гроші?

ЩО ТАКЕ ЕНЕРГОЕФЕКТИВНІСТЬ?

Це використання меншої кількості енергії при організації належного рівня енергетичного комфорту в приміщенні та будівлі.

Як зробити будинок енергоефективним?

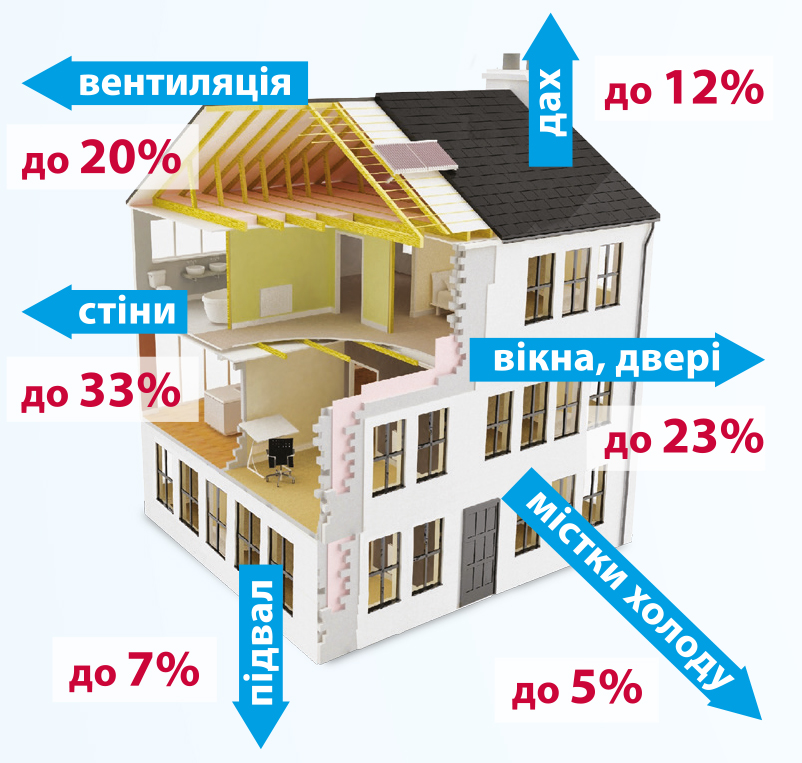

Для початку погляньмо на малюнок, який показує, де наші з вами “фортеці” втрачають найбільше тепла. Вражає, правда? Фактично, сплачуючи за опалення власної оселі, ми доплачуємо за обігрів вулиці.

Що з цим робити?

Пропонуємо до вашої уваги найбільш пріоритетні енергоефективні заходи, які допоможуть знизити втрати тепла у будинку, а вам – заощадити.

ВСТАНОВЛЕННЯ ІНДИВІДУАЛЬНОГО ТЕПЛОВОГО ПУНКТУ (ІТП) ТА БАЛАНСУВАННЯ ВНУТРІШНЬОБУДИНКОВИХ МЕРЕЖ ТЕПЛОПОСТАЧАННЯ (для будинків із централізованим опаленням)

Що це дасть:

- можливість регулювати кількість та градус гарячої води, що проходить через труби та батареї для забезпечення комфортної температури у приміщенні;

- належну якість води, яка не містить хвороботворних бактерій, не забруднює труби та батареї;

- контроль за параметрами гарячої води на вході до системи, відповідність її температури та тиску нормативам;

- регулювання градусу й об’єму теплоносія залежно від температури зовнішнього та внутрішнього повітря;

- облік спожитої теплової енергії за допомогою лічильників;

- економію 20–30% тепла, якщо провести утеплення будівлі.

Встановлення лічильників як таке економії не дає. Цей захід допомагає нам слідкувати за своїми витратами та сплачувати лише за спожиті ресурси.

УТЕПЛЕННЯ ФАСАДУ, ПОКРІВЛІ, ДАХОВОГО ПЕРЕКРИТТ Я ТА ПІДЛОГИ

Що важливо знати:

- утеплення фасаду потрібно здійснювати лише повністю! Клаптикове (поквартирне) утеплення руйнує цілісність конструкції будинку. Таким чином зменшується строк його експлуатації;

- утеплення стін необхідно проводити з урахуванням нормативних вимог до теплозахисних характеристик зовнішніх огороджень будівель (ДБН В.2.6-31:2006 “Теплова ізоляція будівель”);

- при виборі систем утеплення варто зважати на ті їхні властивості, які можуть бути шкідливими для довкілля та здоров’я людини. Для утеплення різних частин будинку потрібно обирати матеріал, оптимальний для конкретних умов експлуатації. Характеристики, на які треба звернути увагу: водопоглинання, стійкість до зміни температур, паропроникність, негорючість тощо;

- при утепленні даху необхідно враховувати вид його конструкції, його стан, а також наявність первинної теплової ізоляції;

- утеплюючи підлогу, потрібно пам’ятати, що існує висока ймовірність конденсації вологи з повітря між утеплювачем та підлогою. Це призводить до зволоження будівельних конструкцій із наступним погіршенням або втратою ними теплозахисних характеристик.

Клаптикове утеплення не можна вважати енергоефективним заходом, адже його встановлення не лише порушує норми, а й може нанести шкоду конструкціям будівлі та недовго прослужити. Натомість правильне утеплення всього будинку дозволить майже вдвічі скоротити витрати на тепло.

РЕКОНСТРУКЦІЯ ВІКОН ТА ДВЕРЕЙ

При заміні вікон обов’язково потрібно зважати на належний рівень повітрообміну, адже нові вікна можуть загерметизувати приміщення та порушити режим його вентиляції.

Зменшити втрати тепла через вікна можна двома способами: або ущільнити ті, що вже є, або встановити нові, енергоощадні. У першому випадку втрати тепла зменшуються у 2–3 рази, при цьому зберігаються здорові параметри мікроклімату. Встановлення ж нових склопакетів додає тепла не лише за рахунок відсутності шпарин, а й завдяки спеціальному покриттю, яке забезпечує проникність у приміщення сонячного випромінювання ззовні (пасивне опалення) і запобігає втратам теплоти зсередини. Загалом, ущільнення чи заміна вікон дозволить підвищити температуру в приміщенні на 4–5 °С. Втрати тепла можна також скоротити, якщо організувати тамбур, утеплити двері та встановити на них механічний доводчик.

Якщо у під’їзді ущільнити вікна та довести до ладу двері, то температура у квартирах (залежно від обсягу заходів) підвищиться на 2–3 градуси!

Неважкий для втілення, утім важливий для підвищення енергоефективності захід – встановлення енергозберігаючих (світлодіодних) ламп. Термін їхньої служби триваліший, а ваш рахунок на електроенергію зменшиться на 20%.

Що б ви не вирішили робити в першу чергу, пам’ятайте, що зволікати не можна. Очікування сьогодні збільшить ваші витрати на енергоефективні заходи у будинку в майбутньому.

Але після того, як ви дізнаєтесь про весь перелік заходів, які доцільно втілити у вашому будинку, у вас може виникнути запитання: “Де ж взяти гроші на всі ці енергоефективні задоволення”?

Для того, щоб банк бачив у вас потенційного позичальника та охоче працював з багатоквартирним будинком, вам потрібно створити юридичну особу – ОСББ.

Для мешканців багатоквартирних будинків, що замислились над питаннями енергозбереження, все доволі просто. Погляньмо:

1. У деяких містах України з 2015 року діє Програма відшкодування частини кредитних коштів, отриманих ОСББ та ЖБК на впровадження заходів із енергозбереження, реконструкції і модернізації багатоквартирних будинків. Вона передбачає відшкодування за рахунок міського бюджету частини суми кредитних коштів отриманих ОСББ (ЖБК) у банках на впровадження заходів із енергозбереження. Наприклад, Львівська міська рада має договори про таке відшкодування з трьома банками: «БАНК ЛЬВІВ», «Ощадбанк», «Укргазбанк».

2. Крім того, можна скористатися державною програмою, яка діє в Україні від 2015 року. Вона передбачає компенсацію вартості енергоефективного обладнання/матеріалів для проведення утеплення індивідуальних житлових будинків та ОСББ: відповідно 30% і 40%.

Відтак, загальна сума відшкодування може становити до 60%! То чому б не скористатися можливістю?

3. У партнерстві з державною програмою та Держенергоефективності, кредитування на вигідних умовах надають державні Укргазбанк, Ощадбанк та Укрексімбанк.

КРЕДИТИ ЗА ДЕРЖАВНОЮ ПРОГРАМОЮ

ОЩАДБАНК надає кредити та кредитні лінії на термін від 6 місяців до 5 років. Максимальна сума кредиту – до 100% вартості проекту, але не більше ніж 30 тис. грн на одну квартиру в будинку. Власний внесок: від 0% від загальної вартості заходів з енергозбереження. Ставка – від 23,5% річних. Разова комісія за надання кредиту – від 1% від суми кредиту/кредитного ліміту. Умови: строк існування позичальника не менше ніж 6 місяців від дати реєстрації; щонайменше 75% голосів співвласників на загальних зборах проголосували за рішення отримати кредит; ОСББ не має судових позовів, а рівень надходження платежів – не менше 85%.

УКРГАЗБАНК кредитує ОСББ та ЖБК. Вимоги до позичальника: зареєстрований не менше ніж 3 місяці до звернення у банк. Умови: термін – до 10 років, сума – до 10 млн грн, ставка – 23,5% річних до 1 року, 25% річних – більше 1 року, разова комісія – 1% суми кредиту; власний (авансовий) внесок та страхування – відсутні, без забезпечення та без будь-яких комісій/штрафів/обмежень при достроковому погашенні кредиту.

УКРГАЗБАНК кредитує населення. Вимоги до позичальника: позичальником може бути кожний громадянин у віці від 21 до 65 років (на момент закінчення строку кредиту). Умови: термін кредитування – від 1 до 3 років, сума – від 1 тис. до 50 тис. грн, власний внесок – від 10%, ставка – 25%, одноразова комісія – 3%, без забезпечення та без будь-яких комісій/штрафів/обмежень при достроковому погашенні кредиту.

УКРЕКСІМБАНК кредитує ОСББ та ЖБК. Вимоги до позичальника: строк існування ОСББ/ЖБК не менше 6 місяців; не менше ніж 70% мешканців житлового комплексу є членами ОСББ. Умови:

- кредит без забезпечення: термін – до 5 років; сума – до 5 млн грн (включно), але не більше суми у розрахунку 30 тис. грн на 1 квартиру в будинку; ставка – від 22,8% річних; комісія за управління не менше 0,2% від суми кредиту щомісячно; власний (авансовий) внесок – відсутній;

- кредит із забезпеченням: термін – до 5 років; сума – до 30 млн грн; ставка – від 22,8% річних; комісія за управління – 0,1% від суми кредиту щомісячно; власний (авансовий) внесок від 30%.

УКРЕКСІМБАНК видає для населення гривневі кредити:

- кредит без забезпечення: на термін до 3-х років, у сумі від 10 тис. грн до 50 тис. грн, комісійна винагорода – 3% від суми кредиту (разово), власний внесок – 10%;

- кредит із забезпеченням: на термін до 5-ти років, у сумі не більше: для м. Києва – 600 тис. грн, для решти регіонів України – 400 тис. грн; комісійна винагорода – 1,2% від суми кредиту (разово); власний внесок відсутній, під забезпечення житлової нерухомості.

Погашення кредиту здійснюється щомісяця рівними частинами протягом строку кредитування. Відстрочка погашення основного боргу може складати не більше одного року.

ДЕРЖАВНА ПІДТРИМКА ЕНЕРГОЗБЕРЕЖЕННЯ

Серед інших джерел фінансування також варто сказати про:

1. Власні кошти мешканців будинку, співвласників приміщень, ОСББ. Але ці кошти спочатку треба зібрати (а юридичних підстав для того, щоб зобов’язати мешканця будинку надати гроші нема), а потім і накопичити. При цьому не забувати про такий фактор, як інфляція.

2. Місцеве співфінансування з бюджету територіальної громади (на безповоротній основі). Цей варіант – для тих, хто готовий чекати довго і наполегливо, при цьому втрачаючи шанси, адже ймовірність тривалої дії такого джерела дуже низька.

3. Гранти міжнародних організацій. Як і попереднє джерело, це явище для ОСББ дуже рідкісне та не дає великої надії.

4. Договір із залученою стороною, зокрема енергосервісною компанією (ЕСКО). ЕСКО не просто виконує роботи в будинку, але й стає виконавцем/надавачем комунальної послуги з централізованого опалення в будинку. ЕСКО проводить енергоощадні заходи, внаслідок чого зменшується енергоспоживання, і за рахунок отриманої економії (тариф за послугу не переглядається) має можливість здійснити погашення кредиту. Цей перспективний механізм, наразі – на практиці майже не застосовується.