Ринок землі, яким він буде, якщо буде

Автори: Скрипник А.В., Анрющенко В.М.

Питання впровадження ринку землі надзвичайно актуальне для всієї економіки України. На сьогодні аграрний сектор являє собою конгломерат високоефективного аграрного бізнесу із часткою підприємств часів ще радянської планової економіки. На користь цієї гіпотези свідчить надзвичайно велика розбіжність в оцінках ефективності різних форм аграрного бізнесу. На наш погляд всю сферу аграрного бізнесу доцільно поділити на три великих групи: домогосподарства, фермерські господарства, аграрні підприємства. В потенційному ринку землі домогосподарства створюють пропозицію, як власники паїв, а фермерські господарства та аграрні підприємства попит. Звичайно це відбудеться у випадку коли доступ до ринку землі буде обмежено (тільки для фізичних та юридичних лиць що мають досвід аграрного бізнесу). Оскільки основу аграрного бізнесу в Україні на цій час складають орендні відносини, на цій час абсолютна більшість ділянок (паїв) домогосподарств здається в оренду то звичайно перехід на ринку землі буде базуватись на грошевих потоках, що сплачує аграрний бізнес домогосподарствам. Однак аграрний бізнес скоріші орієнтується на прибутки, що можна отримати з одиниці площі.

Відповідно до теорії класичного ринку капіталу, ціна земельної ділянки розраховується за дисконтним потоком прибутку, що створює ця ділянка [1]. Інтегральний попит на землю сільськогосподарського призначення визначався на підставі розподілу прибутків різних організаційних форм аграрного бізнесу (фермерських господарств і аграрних підприємств). Стосовно пропозиції, то вона створюється власниками паїв, які отримують ренту від оренди, що здійснюється фермерами або аграрними підприємствами, або прибуток від власного використання землі як для виробництва товарної продукції, так і для власного споживання. Звідси, звичайно, ці грошові потоки створюють потенційну вартість землі, за яку власники паїв згідні її реалізувати. Оскільки розподіл паїв відбувався з 1995-го по 2001 р. рішенням місцевої громади співпрацівникам радянських колгоспів (а до цього часу вже минуло 18 років), швидше за все власники паїв в основній масі вже літні люди, а деякі з них навіть отримали їх у спадщину. Тому цілком можливо припустити, що вони як орієнтир ціни ділянки розглядають дисконтний потік прибутку, що остання створює протягом очікуваної тривалості життя власника паю. Таку модель можна вважати егоїстичною, тоді як модель, за якої дисконтний потік прибутку розглядається на нескінченному часовому інтервалі (враховуючи інтереси спадкоємців) – альтруїстичною. Ці припущення були покладені в основу побудови моделі пропозиції, що базується на існуючих реаліях переходу до ринкової економіки в аграрному виробництві.

Разом із тим слід зазначити, що в Україні існує потужне політичне та економічне лобі, яке зацікавлене в пролонгації діючої ситуації. На наш погляд, це пов’язано з наступними факторами: низьким рівнем орендної плати, що задовольняє абсолютну більшість орендаторів та забезпечує їм достатню прибутковість порівняно з іншими галузями економіки, суттєвим зменшенням ступеня мобільності капіталу внаслідок придбання земельних ділянок у розмірі площ, що орендуються. При цьому основні параметри майбутнього ринку землі залишаються практично невідомими, а існуючі оцінки за ступенем обґрунтованості зводяться до твердження «розкуплять всі і за мінімальною ціною». Високий ступінь невизначеності параметрів потенційного ринку землі створює умови для подальшої пролонгації існуючої ситуації. Крім того, у випадку впровадження ринку землі в першу чергу на продаж буде виставлено землі, що здаються в оренду. Землі, що обробляються власниками паїв, також можуть бути виставлені на продаж, якщо ціна перевищуватиме дисконтний потік прибутку з 1 га площі, що самостійно обробляється. Однак для цього потрібно мати інформацію про доходи і витрати домогосподарств.

Детальніше розглянемо випадок продажу, коли пай не здається в оренду, а використовується власником для виробництва товарної продукції, або частково для самозабезпечення. В цьому випадку оцінка прибутку ускладняється за рахунок того, що не існує об’єктивних оцінок затрат праці власника ділянки. Найчастіше відбувається недооцінка вартості праці і, відповідно, переоцінка величини прибутку, що призводить до суттєвого зростання вартості пропозиції з боку власника ділянки. На даний час з розпайованих 27 млн га в оренду здається

18,8 млн га, а власниками паїв обробляється 8,2 млн га. Як доходи власників паїв, що самостійно обробляють ділянки, пропонується використати медіанний прибуток фермерських господарств. У 2015 р. він знаходився на рівні 3,3 тис. грн/га [1], що за середньорічного курсу 2015 р. 26,2 грн/євро становило приблизно 126 євро.

Для власників паїв, з рівною ймовірністю, існують дві моделі поведінки: альтруїстична, коли сумарний грошовий потік визначається на нескінченому інтервалі, та егоїстична, коли він визначається очікуваною тривалістю життя, що залишається у власника паю. Оскільки кількість прихильників кожної моделі поведінки невідома, то вони вважаються рівними, тобто кожна з груп здає в оренду 9,4 млн га.

Усе сільське населення ділиться на

9 вікових груп з кроком 6 років починаючи з 18 років. Однак не всі вікові групи мають однакові майнові права відносно земельних паїв. І пов’язано це з існуючим з 1995-го по 2000 р. механізмом розподілу земельних паїв, якими наділялися особи, що працювали в аграрному виробництві по 1991 р. включно і досягли віку 18 років на той час. Тому вважаємо, що на 2019 р. майнові права мають тільки вікові групи, що починаються із 42 років. На нескінченому часовому інтервалі сумарний дохід на час прийняття рішення:

, (1)

, (1)

де  щорічна орендна плата за 1 га, площа паю,

щорічна орендна плата за 1 га, площа паю, дисконтна ставка.

дисконтна ставка.

Стосовно дисконтної ставки, що використовується для приведення грошовому потоку до чистої вартості на час прийняття рішення, у випадку здійснення всіх оцінок у відносно стабільних грошових одиницях (євро, долар), слід використовувати ставку прибутковості за депозитами, також номінованими в євро або доларах.

В егоїстичної моделі пропозиції (власник ділянки розраховує тільки на ренту, що отримує на очікуваному інтервалі тривалості життя), нескінчений часовий інтервал потрібно замінити на кінцевий, який визначається віком власника і очікуваною тривалістю життя T (72 роки). Очікувана тривалість часу отримання коштів від оренди на час прийняття рішення становитиме:

де ti - вік власника.

Дисконтний грошовий потік за рахунок орендної плати приведений до часу прийняття рішення залежить від орендної плати, очікуваної тривалості життя, що залишилася:

Прибуток, що може отримати з 1 га власник паю буде таким:

.

.

Вважаємо, що власник паю прийме рішення відносно продажу ділянки, коли ціна 1 га досягне дисконтного прибутку:

Орендна плата, встановлена за допомогою даних, представлених у формі звітності СГ-50, належить діапазону від 30 до 100 євро. При цьому згідно з офіційними джерелами існує деяка регіональна неоднорідність орендної плати, яка більша за середній рівень, наприклад, у Полтавській та Черкаській областях. Якщо враховувати існуючий рівень тінізації орендної плати (вона оподаткується 18% податком із доходів фізичних осіб), то орендна плата 50 євро стає допустимим наближенням на сьогодні, а 100 євро – очікуваним рівнем на найближче майбутнє.

Попит з боку аграрного бізнесу представляється у вигляді платоспроможного попиту з боку прибуткових фермерських господарств і аграрних підприємств, що не перевищує і 11 млн. га. Щоб врівноважити попит та пропозицію додаємо до фермерських господарств (юридичних осіб) фермерські господарства (фізичні особи), що обробляють 2,52 млн га та малі підприємства (фізичні особи) – 1,77 млн га [7]. Їх розподіл прибутків з 1 га можна вважати аналогічним розподілу прибутків фермерських господарств (юридичних осіб) [1]. Крім того, враховуємо попит з боку низькодохідних аграрних підприємств і фермерських господарств. Загалом, у підсумку це становитиме 20 млн га ріллі, що обробляється аграрним бізнесом. Для побудови інтегрального попиту використовується, на відміну від пропозиції, 5%-ва дисконтна ставка.

Це пов’язано це насамперед із тим, що ризики домогосподарств суттєво менші, ніж ризики аграрного бізнесу. Він впроваджують новітні технології, на них впливають погодно-кліматичні, цінові та багато інших ризиків. Однак обговорену орендну плату (що не обов’язково відповідає офіційній) вони обов’язково сплачують, інакше ризикують залишитися без головної складової аграрного виробництва – землі.

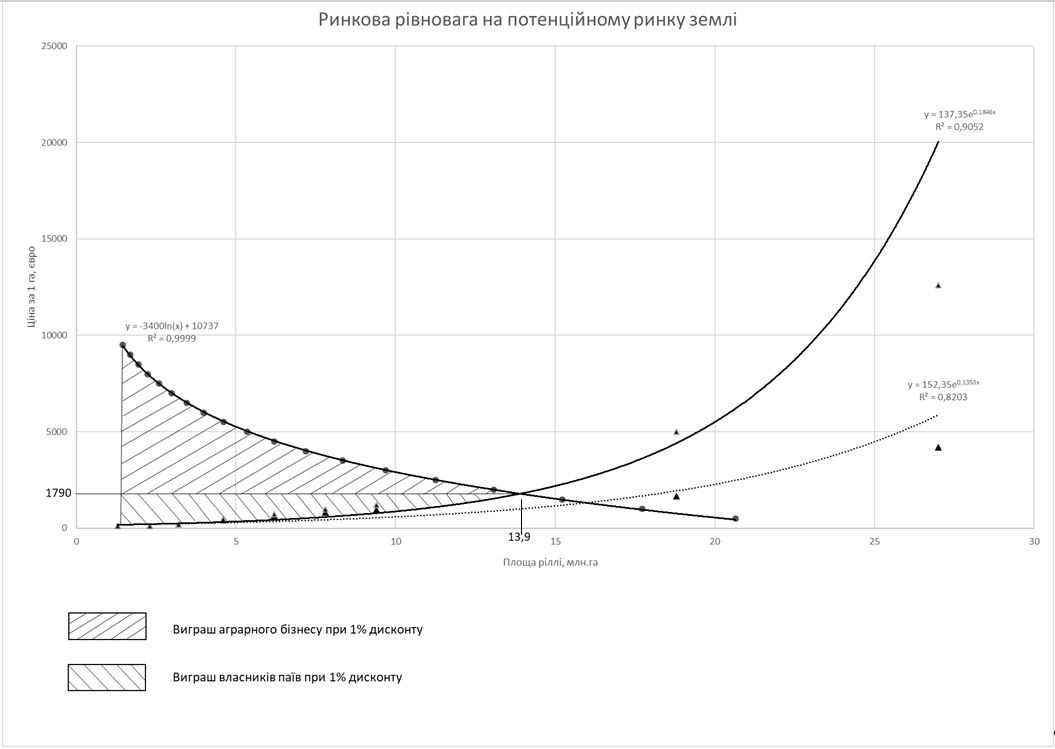

Перейдемо до встановлення рівноваги між попитом і пропозицією на потенційному ринку землі сільськогосподарського призначення. Розглянемо стан рівноваги у випадку, якщо ринок землі впроваджується з єдиним обмеженням – право купівлі мають тільки діючі суб’єкти аграрного бізнесу при рівнях доходів всіх учасників потенційного ринку землі на часовому інтервалі 2015-

2018 рр. (рис.).

Орендна плата вважається рівною 50 євро/га ставки дисконтування 1 і 3%. У разі 1% ставки дисконту власників паїв точка рівноваги відповідає ціні 1790 євро та обсягу продаж реалізованої землі 13,9 млн га. За ставки дисконту 3% ціна 1320 євро, обсяг продажів 16 млн га. У першому випадку (1% ставка дисконту орендарів) виграш аграрного бізнесу (купували за ціною набагато меншою, ніж були згідні сплатити) становить 32,3 млрд євро, виграш власників паїв – 13,9 млрд євро. За ставки дисконту власників паїв 3% виграш аграрного бізнесу досягає 38,7 млрд євро, тоді як виграш власників паїв зменшується до 10,9 млрд євро. Слід вказати на велику різницю у прогнозному виграшу аграрного бізнесу і власників паїв, що пояснюється в першу чергу існуючою асиметрією у рівні обізнаності відносно реальних доходів аграрного бізнесу, що існує між орендодавцями і орендарями. Звичайно при інших сценаріях впровадження ринку землі рівень цін може бути іншим. Наприклад, якщо виставити на продаж землі державних підприємств, то пропозиція буде представлена перпендикулярним до осі площини променем, що перетинає вісь х у точці з координатами менше 5 млн га, а ціна, що при цьому встановиться, буде від 5 до 10 тис. євро за 1 га, а можливо й більше, якщо пропозиція буде меншою за 1 млн га. Однак власники паїв швидше подаватимуть судові позиви, адже такий крок виведе з ринку найбільш платоспроможну частку аграрних підприємств, що суттєво вплине на розташування всієї кривої і звичайно зменшить сумарний прибуток власників паїв. Інший варіант обмежень на пропозицію пов’язаний з існуванням довгострокових договорів на оренду. Він також обмежує пропозицію і власники паїв, що мають угоди з орендаторами, залишаються також в умовах, коли попит буде зменшено за рахунок найплатоспроможнішої частки бізнесу.

Рис. Криві попиту та пропозиції у разі виникнення потенційного ринку землі на початок 2017 р.

Включення до пропозиції околиць великих міст швидше за все матиме для всієї кривої локальний ефект, що не вплине суттєво на зміщення точки рівноваги, незважаючи на велику ризницю цін – на порядок і більше на користь околиць великих міст.

В умовах макроекономічної нестабільності національної економіки аграрний сектор показує стабільні показники зростання і тому стає привабливим середовищем для внутрішніх і зовнішніх інвестицій. Існуюче тривалий період твердження, що аграрне виробництво пов’язане з надмірними ризиками, тоді як банківський сектор країни діє надійно й ефективно, не підтверджується даними статистики. Тому використання високих дисконтних ставок для оцінок грошових потоків, що створюються аграрним сектором недоречно.

Разом із тим наявна об’єктивна різниця за ступенем ризиків прийняття рішень двох головних гравців, що діють на ринку оренди землі: власників паїв і аграрного бізнесу. Вважаємо ризик перших суттєво меншим (вони не інвестують в інновації, не приймають рішення відносно зміни культур під впливом кліматичних змін та світового ринку). Тому грошові потоки власників паїв доцільно дисконтувати за ставками меншими, ніж грошові потоки аграрного бізнесу.

Представлена модель ринкової рівноваги на потенційному ринку землі відповідає випадку, коли до участі допущено тільки діючі суб’єкти аграрного бізнесу, а право на продаж представлено без обмежень усім власникам паїв. Очікуваний діапазон цін тут буде від 1300 до 1800 євро/га. Очікуваний обсяг продажів за такими умовами впровадження ринку землі належить проміжку від 14 до 16 млн га. Учасники майбутнього ринку отримують наступні прибутки: аграрний бізнес від 32 до 39 млрд євро, власники паїв від 11 до 14 млрд євро. Така велика різниця зумовлено насамперед існуючим значним рівнем асиметрії інформації між орендодавцями та орендарями відносно рівня прибутковості аграрного бізнесу.