Досягнення рівноваги на потенційному ринку землі України в умовах макроекономічної нестабільності

Автори: А.В. СКРИПНИК, доктор економічних наук, професор, В.А. ТКАЧУК, доктор економічних наук, професор, В.М. АНДРЮЩЕНКО, Е.К. БУКІН, аспіранти*

Мета статті – визначити параметри потенційного ринку землі сільськогосподарського призначення на підставі наявної інформації про вікову структуру власників паїв, рівні прибутковості всіх форм аграрного бізнесу і з урахуванням можливих обмежень законодавчих органів влади.

Методика дослідження. Дослідження ґрунтується на використанні статистичної інформації про ефективність різних форм аграрного бізнесу на підставі порівняння характеристик розподілів ефективності (мода, медіана, математичне очікування, дисперсія, коефіцієнт варіації) та спостережень за віковим розподілом жителів села.

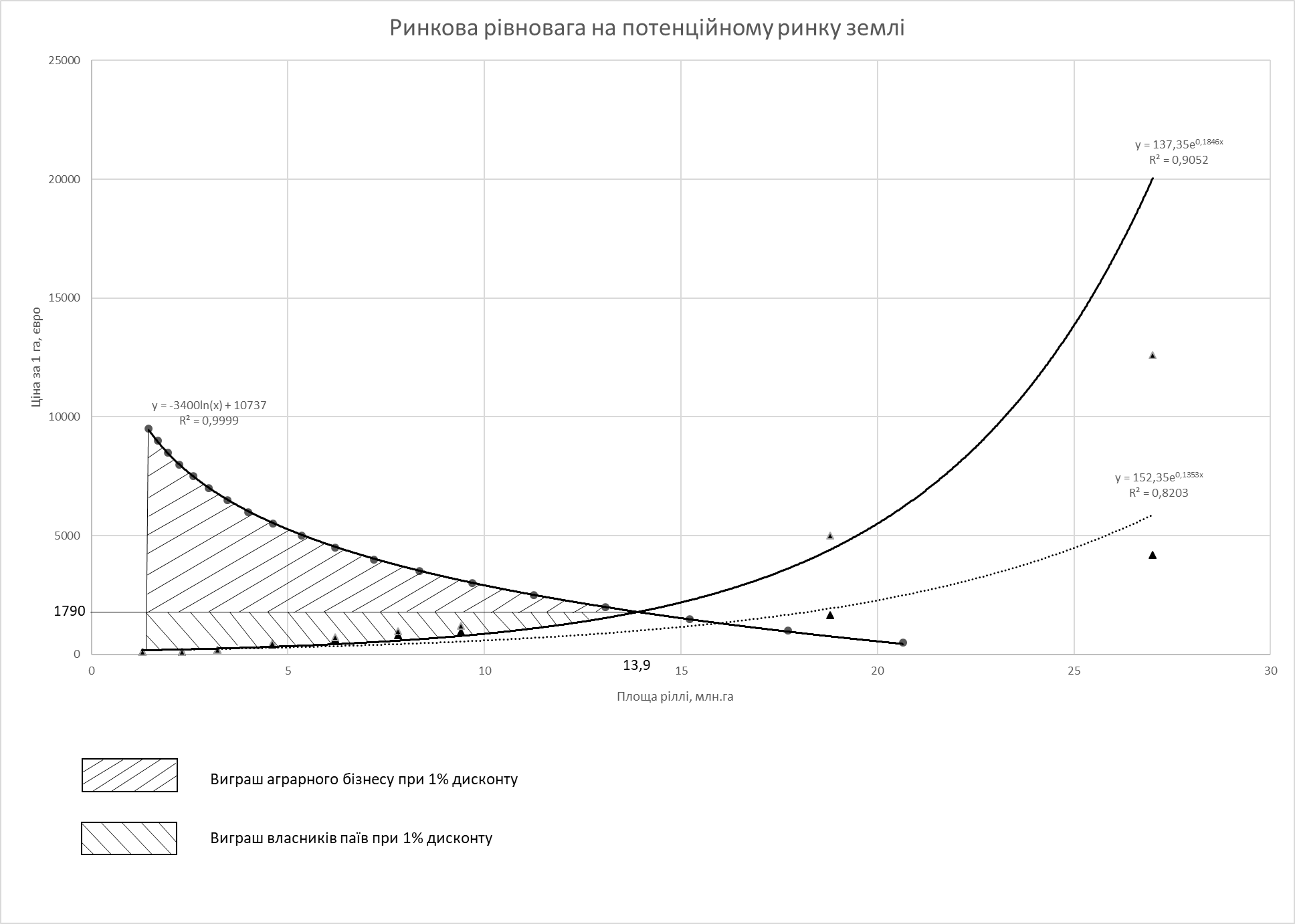

Результати дослідження. Отримано оцінки рівноважної ціни 1 га землі сільськогосподарського призначення за умови допущення на ринок тільки діючих суб’єктів аграрного бізнесу. В такому випадку буде продано від 14 до

16 млн га у ціновому діапазоні 1300-1800 євро за 1 га. У розпорядженні власників паїв залишиться 12-14 млн га. При цьому виграш покупців становитиме від 32 до 39 млрд євро, тоді як виграш продавців – від 14 до 16 млрд євро.

Елементи наукової новизни. Обґрунтовано припущення про співвідношення ризиків орендодавців і орендарів та пропозицію поділу орендодавців на прихильників альтруїстичної та егоїстичної моделей поведінки. Крім того, всупереч існуючій точці зору про надмірний ступінь ризику аграрного бізнесу використовувалося обґрунтоване наведеними статистичними даними припущення, що ризики інвестувань в аграрний бізнес в нинішній ситуації менші, ніж ризики розміщення депозитів у банківській системі.

Практична значимість. Показано, що при формуванні попиту за рахунок діючих суб’єктів аграрного бізнесу в розпорядженні власників паїв залишиться від 12 до 14 млн га. Запропонований алгоритм дасть можливість здійснити оцінку ринку землі за умови змін обмежень впровадження ринку (регіональне обмеження пропозиції або скасування обмежень попиту та ін). Табл.: 3. Рис.: 4. Бібліогр.: 24.

Ключові слова: ринок землі; попит; пропозиція; егоїстична та альтруїстична моделі поведінки; ризики орендодавців та орендарів; ставка дисконту.

Постановка проблеми. Перший крок переходу до ринкових взаємовідносин в аграрному секторі було здійснено після Указу Президента України 1995 р. «Про реформування аграрного сектору і захисту прав власності». З цього почалася приватизація земельного фонду (виділення земельних та майнових паїв), яким з 1991-го по 1995 р. розпоряджалися спадкоємці колишніх колгоспів – колективні сільськогосподарські підприємства (КСП), і закінчилася у 2001 р. На цей час було розпайовано 27 млн га, а власниками паїв стали 6,9 млн громадян України. Всі вони певний проміжок часу відпрацювали в колишніх колгоспах. Однак процес приватизації не був завершеним, адже право власності виявилося не повним – власник дотепер не має можливості продажу землі сільськогосподарського призначення. Ситуація повинна змінитися найближчим часом, оскільки Європейський суд з прав людини (ЄСПЛ) 25.05.2018 виніс позитивне рішення стосовно позову двох громадян України С. Зеленчук і В. Цицури усунути порушення їхніх прав щодо розпорядження власними земельними ділянками [14]. Після того, як рішення ЄСПЛ вступить у силу (через три місяці після зазначеної вище дати), можна припустити, що зросте кількість аналогічних позовів до ЄПСЛ, які закінчуватимуться вимогами до уряду виплати компенсацій у значних розмірах. Ще одним потужним зовнішнім фактором впливу є позиція МВФ, що пов’язує отримання наступних траншей Україною, поряд із вирішенням інших питань, та з проведенням ринкових перетворень в аграрному секторі.

Питання впровадження ринку землі надзвичайно актуальне для всієї економіки України. На сьогодні аграрний сектор являє собою конгломерат високоефективного аграрного бізнесу із часткою підприємств часів ще радянської планової економіки. На користь цієї гіпотези свідчить надзвичайно велика розбіжність в оцінках ефективності аграрного бізнесу. При цьому, для фермерських господарств варіативність ефективності суттєва менша, ніж для різноманіття інших форм аграрного бізнесу [7]. В попередньому дослідженні авторами було побудовано модель потенційного попиту у випадку впровадження ринку землі сільськогосподарського призначення, для якого, відповідно до теорії класичного ринку капіталу, ціна земельної ділянки розраховується за дисконтним потоком прибутку, що створює ця ділянка [1]. Інтегральний попит на землю сільськогосподарського призначення визначався на підставі розподілу прибутків різних організаційних форм аграрного бізнесу (фермерських господарств і аграрних підприємств). Стосовно пропозиції, то вона створюється власниками паїв, які отримують ренту від оренди, що здійснюється фермерами або аграрними підприємствами, або прибуток від власного використання землі як для виробництва товарної продукції, так і для власного споживання. Звідси, звичайно, ці грошові потоки створюють потенційну вартість землі, за яку власники паїв згідні її реалізувати. Оскільки розподіл паїв відбувався з 1995-го по 2001 р. рішенням місцевої громади [16] співпрацівникам радянських колгоспів (а до цього часу вже минуло 18 років), швидше за все власники паїв в основній масі вже літні люди, а деякі з них навіть отримали їх у спадщину. Тому цілком можливо припустити, що вони як орієнтир ціни ділянки розглядають дисконтний потік прибутку, що остання створює протягом очікуваної тривалості життя власника паю. Таку модель можна вважати егоїстичною, тоді як модель, за якої дисконтний потік прибутку розглядається на нескінченному часовому інтервалі (враховуючи інтереси спадкоємців) – альтруїстичною. В подальшому, звичайно, ці припущення будуть покладені в основу побудови моделі пропозиції, що базується на існуючих реаліях переходу до ринкової економіки в аграрному виробництві.

Разом із тим слід зазначити, що в Україні існує потужне політичне та економічне лобі, яке зацікавлене в пролонгації діючої ситуації. На наш погляд, це пов’язано з наступними факторами: низьким рівнем орендної плати, що задовольняє абсолютну більшість орендаторів та забезпечує їм достатню прибутковість порівняно з іншими галузями економіки, суттєвим зменшенням ступеня мобільності капіталу внаслідок придбання земельних ділянок у розмірі площ, що орендуються. При цьому основні параметри майбутнього ринку землі залишаються практично невідомими, а існуючі оцінки за ступенем обґрунтованості зводяться до твердження «розкуплять всі і за мінімальною ціною». Високий ступінь невизначеності параметрів потенційного ринку землі створює умови для подальшої пролонгації існуючої ситуації.

Аналіз останніх досліджень і публікацій. На цей час більшість українських дослідників є прихильниками теорії гедоністичних цін, що базується на припущенні, що будь-який товар оцінюється за наявними та корисними для споживача властивостями [15]. Гедоністичні ціни визначаються як функція неявних властивостей, притаманних певному товару, і відкриваються для економічних суб’єктів із розгляду цін подібних продуктів зі специфічними властивостями характеристик, що пов’язані з ними. Емпіричним шляхом неявні (гедоністичні) ціни визначаються за однокроковим економетричним аналізом (ціни на товари визначаються за рахунок їх характеристик) [22]. На підставі положень гедоністичних цін побудована існуюча нормативна грошова оцінка земельних угідь [3], яка на відміну від положень, зазначених N. Rosen (1974), не базується на проведенні економетричних досліджень впливу на ціну окремих факторів, властивих землі сільськогосподарського призначення (склад ґрунтів, географічне розташування, кліматичні умови, наявність інфраструктури) [22]. Звичайно, що в умовах відсутності ринку землі сільськогосподарського призначення проведення таких досліджень неможливе. Тому це не ринкова оцінка, а швидше орієнтир, потрібний для вирішення тимчасових задач сьогодення (межі орендної плати, базис сплати земельного податку). До факторів, що впливають на грошову оцінку землі сільськогосподарського призначення відносять також кліматичні та погодні умови [19].

У багатьох дослідженнях значна увага приділена впливу тиску урбанізації (майбутнього розвитку територій) на цінові показники земельних ділянок. Наприклад, показано, що фактором впливу є відстань ділянки, або час переміщення до великих міст [12].

Вагомим є дослідження D.R. Capozza, R.W. Helsley (1989), де ціна земельної ділянки розглядається як нелінійна функція аграрної ренти (прибутку), відстані до найближчого великого міста, зміни населення в цьому місті, змін площі великого міста, відсоткової ставки та ціни конвертації [11]. Під ціною конвертації розуміється вартість виключення ділянки з реєстру земель сільськогосподарського призначення.

Для оцінки цінового впливу великих міст впроваджено поняття потенціалу урбанізації як відношення населення метрополії до квадрата відстані до ділянки [21]. Показано вплив відстаней до двох найближчих метрополій на ціну. Крім відстаней, значний вплив виявляє час переміщення від ділянки до меж двох найближчих метрополій і ряд нелінійних комбінацій, що створюються за допомогою окремих входів [23].

Із соціальних позицій ринок землі розглядають M. Lipton, Y. Saghai (2016) [17]. На їхню думку, ринок землі – це насамперед інструмент зі зменшення майнової та дохідної нерівності для мешканців села. Для реалізації цього авторами пропонується введення обмеження на розмір ділянки, що придбається одним власником.

Зовсім інша позиція обґрунтовується в дослідженнях Світового банку, за якими можлива співпраця великих і дрібних аграрних виробників. Вона базується на здібностях мешканців села, яким на цей час належить абсолютна більшість земельного фонду в Україні, адаптуватися й співпрацювати з великим аграрним бізнесом та ставати активним учасником процесів, що відбуваються в аграрному секторі [18].

Припущення відносно рівня можливих цін, запропоноване O. Nivievskiy, S. Kandul ґрунтується на подальшому зростанні дохідності аграрного бізнесу, на підставі чого для обчислень ціни ділянки повинна використовуватися різниця ставки дисконту та темпів зростання прибутковості останнього [20]. Стосовно питань ефективності українського аграрного бізнесу, то тут існує велика розбіжність оцінок [7].

Просторовий аналіз усіх видів аграрної діяльності виконано авторами K. Deininger,

D. Nizalov, S. Singh (2018) в роботі, в якій досліджувався вплив масштабу виробництва на його ефективність [13]. Тут описано тенденцію зростання частки земельного фонду, що обробляється великими аграрними підприємствами, однак гіпотезу відносно існування економіки масштабу вони відхиляють. Також автори вважають суттєвим вплив неформалізованих факторів: регіону, якості менеджменту, якості регіональної інфраструктури та заміни менш ефективних аграрних виробників на більш ефективні. Стосовно ринку землі країн ЄС, то там крім параметрів ефективності аграрного виробництва та дисконтної ставки враховується вектор субсидій на 1 га аграрного виробництва [24].

Як перший крок при впровадження ринку землі пропонується сформувати пропозицію за рахунок землі державних підприємств. Серед таких, що визначають рівень цін в умовах обмеженої пропозиції та макроекономічної нестабільності швидше за все стане фактор прибутковості аграрного виробництва у найбільш ефективних виробників [1]. Ця точка зору не підтримується у працях [9, 10], які базуються на офіційних даних рівня орендної плати і прогнозують ціну 1 га на рівні 400-600 USD. При цьому, по-перше, не враховується рівень тінізації орендної плати, з якої сплачується податок на доходи фізичних осіб, по-друге, асиметрія в рівні освіченості відносно реальної ефективності аграрного бізнесу, що існує між власниками паїв та орендаторами.

Мета статті – визначити параметри потенційного ринку землі сільськогосподарського призначення на підставі наявної інформації про вікову структуру власників паїв, рівні прибутковості всіх форм аграрного бізнесу і з урахуванням можливих обмежень законодавчих органів влади.

Методологія дослідження базується на використанні статистичної інформації за станом ефективності різних форм аграрного бізнесу на підставі порівняння характеристик розподілів показників ефективності (мода, медіана, математичне очікування дисперсія, коефіцієнт варіації) та спостережень за віковим розподілом мешканців села.

Оцінка попиту на землю сільськогосподарського призначення визначається на підставі дисконтного потоку прибутку, що створюється у процесі землекористування. Всі землекористувачі діляться на категорії в залежності від ступеню прибутковості бізнесу. Наступним кроком здійснюється інтеграція попиту окремих груп землекористувачів в залежності від максимальної ціни, яку вони змозі сплатити за 1 га. Аналогічним шляхом здійснюється інтеграція пропозиції землевласників, де головним параметром виступає час отримання орендної плати протягом очікуваної тривалості життя (егоїстична модель), або протягом нескінченого часового інтервалу (альтруїстична модель). На підставі порівняльного аналізу ступеня ризику аграрного бізнесу і банківської справи робляться висновки про інтервал для ставки дисконту для землевласників та землекористувачів.

Виклад основних результатів дослід-ження. Пропозиція на потенційному ринку землі буде визначатися зацікавленістю власників паїв реалізувати такі за ціною, яка їх задовільнить. Не розглядаючи впливу родючості ґрунтів, наявності або відсутності інфраструктури, регіональних кліматичних особливостей, орендну плату вважаємо однаковою для всіх регіонів. На нескінченому часовому інтервалі сумарний дохід на час прийняття рішення:

, (1)

, (1)

де  щорічна орендна плата за 1 га, площа паю,

щорічна орендна плата за 1 га, площа паю, дисконтна ставка.

На ціну землі, яка знаходиться поблизу від великих міст буде впливати можливість її використання для цілей міського розвитку. Статті 151 і 186 Земельного кодексу України допускають зміну цільового призначення земельної ділянки, однак процедури у випадку муніципальної державної і приватної власності дещо відрізняються [4].

Вартість таких ділянок залежить від місцеположення – z, терміну аграрного використання – T, ставки дисконту і вартості зміни призначення земельної ділянки Сz [21]:

, (2)

, (2)

де  рента з 1 га, що створюється аграрним виробництвом;

рента з 1 га, що створюється аграрним виробництвом;

рента з 1 га за рахунок розвитку великого міста.

рента з 1 га за рахунок розвитку великого міста.

Виходячи з останнього рівняння (2), можна отримати значення часу T*, коли потрібно змінити призначення умовою максимізації вартості ділянки.

На підставі умови першого порядку цей час є рішенням рівняння [21]:

. (3)

. (3)

З останньої умови випливає, що рента розвитку повинна перевищувати аграрну, в іншому випадку зміна цільового призначення не потрібна, і якщо ліва частина (3) при будь-якому T перевищує праву, то зміна призначення виконується відразу. Якщо вважати, що розвиток великих міст обмежиться 5-кілометровою зоною міст з населенням понад 1 млн мешканців, то загальна площа цієї території для України не перевищить 200 тис. га, тобто не більше 1% розпайованої території і в подальшому не враховується в оцінках. Однак, незважаючи на незначні розміри прилеглих до великих міст територій, велика різниця між цінами земельних ділянок у сільській місцевості та на околицях великих міст може призвести до деякого зміщення кривої пропозиції у напрямі зростання ціни.

Детальніше розглянемо визначення величини дисконтної ставки. У працях вітчизняних науковців використовується величина орендної плати в гривнях, ну і звичайно дисконтна ставка для гривневої оцінки. Формально ці оцінки здійснюються наступним шляхом: як безризикова дохідність використовується облікова ставка НБУ, яка на кінець 2018 р.) становила 15% [2], потім надається надбавка за ризик 3-5% і таким чином існуюча оренда плата трансформується в ціну з коефіцієнтом 5. Оскільки в оцінці (1) використовується фіксована орендна плата, то із облікової ставки потрібно видалити інфляційну складову (наприклад, прогнозний показник інфляції на 2018 рік – 9%). З урахуванням ризиків залишається приблизно 10%. Це не зовсім коректно, адже інфляція на 2019 рік (рік виборів) і після нам абсолютно невідома. В такому випадку орендна плата трансформується в ціну з коефіцієнтом, що наближується до 10. За методикою, запропонованою авторами [20], ставка дисконтування повинна бути зменшена на відсоток зростання прибутковості аграрного бізнесу. Однак в умовах макроекономічної нестабільності, коли номінальна прибутковість (рентабельність) аграрного бізнесу досягає 40%, цей алгоритм абсолютно неприйнятний для застосування.

Зважаючи на наведене вище, можна запропонувати інший підхід: оскільки аграрний сектор вже тривалий проміжок часу не тільки забезпечує внутрішнє споживання, а й значну частку продукції постачає на світовий ринок, а рівень цін світового ринку значною мірою визначає рівень цін внутрішнього ринку, тому значна частина виробників орієнтується швидше на рівень цін в євро або доларах США. Логічно в цьому випадку, здійснювати оцінку вартості землі у згаданих грошових одиницях. На чьогодні єдиним діючим інструментом, який представляє вітчизняний фінансовий ринок, є валютні депозити з відсоткової ставкою 3-5% річних. Навряд чи, використання депозитів має менший ступінь ризику, ніж інвестування в аграрний бізнес.

Для порівняння аграрних і банківських ризиків наведено наступну статистику: з 2014-го по 2017 р. із 180 банків неплатоспроможними визнано 87, в яких було зосереджено 30% активів банківської системи [2]. У результаті на початок 2018 р. залишилося 93 банки. Якщо прорахувати середню швидкість зменшення кількості банків за рік (ймовірність банкрутства), то вона приблизно дорівнює 18%, тоді як ризик збитковості за даними 2015 р. для фермерських господарств знаходиться на рівні 5%, а для аграрних підприємств – 8% [7]. Ці данні свідчать, що настав час переоцінити співвідношення ризиків аграрного бізнесу та інших секторів економіки. Тому вважаємо дисконтну ставку

5 % і нижчі цілком реальними для оцінки інтегрального доходу від оренди.

Розглянемо егоїстичну модель пропозиції (власник ділянки розраховує тільки на ренту, що отримує на очікуваному інтервалі тривалості життя), де нескінчений часовий інтервал потрібно замінити на кінцевий, який визначається віком власника і очікуваною тривалістю життя T (72 роки) [5]. Тоді очікувана тривалість часу отримання коштів від оренди на час прийняття рішення становитиме:

,

,

де  вік власника.

вік власника.

Дисконтний грошовий потік за рахунок орендної плати приведений до часу прийняття рішення залежить від орендної плати, очікуваної тривалості життя, що залишилася:

. (5)

. (5)

Прибуток, що може отримати з 1 га власник паю буде таким:

. (6)

. (6)

Вважаємо, що власник паю прийме рішення відносно продажу ділянки, коли ціна 1 га досягне дисконтного прибутку:

. (7)

. (7)

Крім того, у випадку впровадження ринку землі в першу чергу на продаж буде виставлено землі, що здаються в оренду, за виконання умови (7). Землі, що обробляються власниками паїв, також можуть бути виставлені на продаж, якщо ціна перевищуватиме дисконтний потік прибутку з 1 га площі, що самостійно обробляється. Однак для цього потрібно мати інформацію про доходи і витрати домогосподарств.

Детальніше розглянемо випадок продажу, коли пай не здається в оренду, а використовується власником для виробництва товарної продукції, або частково для самозабезпечення. В цьому випадку оцінка прибутку ускладняється за рахунок того, що не існує об’єктивних оцінок затрат праці власника ділянки. Найчастіше відбувається недооцінка вартості праці і, відповідно, переоцінка величини прибутку, що призводить до суттєвого зростання вартості пропозиції з боку власника ділянки. На даний час з розпайованих 27 млн га в оренду здається

18,8 млн га, а власниками паїв обробляється 8,2 млн га. Як доходи власників паїв, що самостійно обробляють ділянки, пропонується використати медіанний прибуток фермерських господарств. У 2015 р. він знаходився на рівні 3,3 тис. грн/га [1], що за середньорічного курсу 2015 р. 26,2 грн/євро становило приблизно 126 євро.

Для орендарів, з рівною ймовірністю, існують дві моделі поведінки: альтруїстична, коли сумарний грошовий потік визначається на нескінченому інтервалі (1), та егоїстична, коли він визначається очікуваною тривалістю життя, що залишається у власника паю (рівняння 4-7). Оскільки кількість прихильників кожної моделі поведінки невідома, то вони вважаються рівними, тобто кожна з груп здає в оренду 9,4 млн га.

Усе сільське населення [6] ділиться на

9 вікових груп з кроком 6 років починаючи з 18 років. Однак не всі вікові групи мають однакові майнові права відносно земельних паїв. І пов’язано це з існуючим з 1995-го по 2000 р. механізмом розподілу земельних паїв, якими наділялися особи, що працювали в аграрному виробництві по 1991 р. включно і досягли віку 18 років на той час. Тому вважаємо, що на 2017 р. майнові права мають тільки вікові групи, що починаються із 42 років. Існує 7 вікових груп з таким кроком (рис. 1).

Рис. 1. Віковий склад сільського населення, починаючи з 42 років станом на 2017 р.

Джерело: [5].

Передбачивши, що кількість власників паїв у кожній групі пропорційна її чисельності, розраховуємо частку від загальної площі, що здається в оренду прихильникові егоїстичної моделі поведінки (9,4 млн га), яка припадає на кожну з семи вікових груп.

За рівняннями (4-7) визначаємо мінімальну ціну пропозиції за 1 га для різних вікових груп сільського населення (табл. 1).

При цьому вважається, що коли власник згоден реалізувати пай за деякою ціною р, то він погодиться і на будь-яку більшу ціну. Стосовно вікового розподілу звичайно існують виключення, коли власником паю є людина, молодша за 42 роки, наприклад, за рахунок механізму спадщини. Однак враховуючі, що механізм спадщини спрацьовує з періодичністю 20 років (часовий інтервал зміни покоління), розрахунки показують, що пайова спадщина навряд чи масово поширилася на вікові групи, молодші за 42 роки.

1. Формування пропозиції власниками паїв за егоїстичною моделлю поведінки

Джерело: Власні розрахунки.

За очікуваної тривалості життя станом на 2017 р. 72 роки, для середини кожної з груп розраховано очікуваний часовий інтервал отримання коштів за оренду. Для вікових груп, починаючи з 72 років, термін отримання коштів буде рівним двом рокам (табл. 1).

Стосовно дисконтної ставки, що використовується для приведення грошовому потоку до чистої вартості на час прийняття рішення, у випадку здійснення всіх оцінок у відносно стабільних грошових одиницях (євро, долар), слід використовувати ставку прибутковості за депозитами, також номінованими в євро або доларах. Відносно грошових потоків, що отримують власники паїв, то вони складаються з орендної плати і доходів від власного використання. Тому до пропозиції 9,4 млн га, що відповідає егоїстичній моделі поведінки додається аналогічна пропозиція, що відповідає альтруїстичній моделі за ціною, яка розраховується відповідно до виразу (1). Для власників паїв, що самостійно їх обробляють грошовий потік оцінюється по медіанному показнику прибутку, який отримують фермерські господарства. Таким чином загальна пропозиція зросте ще на 8,2 млн га та досягне 27 млн. га (табл. 2).

2. Цінова пропозиція всіх категорій власників паїв

|

|

|

|

Категорії власників |

||||||||

|

|

|

Ор.П. євро |

Самост. Оброб* |

Альтр. Власн. |

42-47 |

48-53 |

54-59 |

60-65 |

66-71 |

72-77 |

>77 |

|

ц |

Ставка 0,01 |

50 |

12600 |

5000 |

1216 |

983 |

736 |

474 |

195 |

99 |

99 |

|

Ставка 0,03 |

4200 |

1667 |

938 |

797 |

628 |

427 |

186 |

96 |

96 |

||

|

Ставка 0,01 |

100 |

12600 |

10000 |

2432 |

1996 |

1472 |

948 |

390 |

198 |

198 |

|

|

Ставка 0,03 |

4200 |

3330 |

1876 |

1594 |

1256 |

854 |

372 |

192 |

192 |

||

|

|

S (млн.га) |

|

8,2 |

9,4 |

1,6 |

1,6 |

&nb | ||||